Razones para siempre hacer proyectos inmobiliarios con capital

17 noviembreEl capital es el conjunto de activos, tierra, dinero, contratos y más que utiliza una empresa para generar riqueza y conseguir ingresos produciendo otros bienes y servicios. Así, el capital comprende la suma de recursos invertidos en un proyecto inmobiliario para obtener ganancias.

El rendimiento de un proyecto es la relación entre el monto aportado por los socios capitalistas y las utilidades del proyecto. A una menor capitalización, el porcentaje de rendimiento siempre será mayor, ceteris paribus.

Esta fórmula pudiera tener el objetivo oculto de minimizar el capital invertido, sin embargo, consideramos muy arriesgado intentar fondear un proyecto con cero o muy poco capital. A continuación, revisaremos tres perspectivas para entender más a fondo esta posición:

- La naturaleza del capital.

- Cómo disminuir el índice de capitalización inmobiliaria.

- La mezcla de los distintos tipos de capital inmobiliario.

La naturaleza del capital

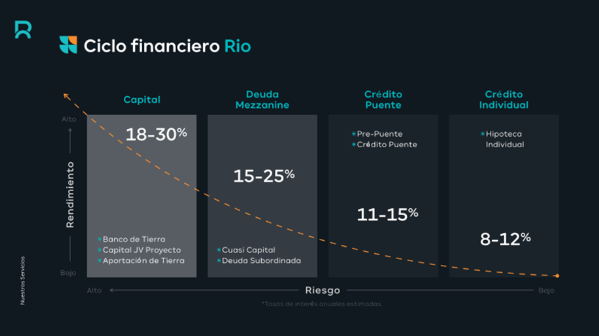

Como se muestra en el ciclo financiero RIO, el capital es la primera fuente de fondeo para detonar un proyecto. Típicamente, está enfocado a la adquisición de la tierra que es normalmente el primer reto financiero de cada proyecto.

Comúnmente, el terreno de un proyecto inmobiliario debería representar entre el 15% y el 20% de la inversión total del proyecto y, naturalmente, es el porcentaje mínimo esperado de capital en el mismo. Ahora, ¿por qué habríamos de inyectarle capital propio a un proyecto?

“Put your money where your mouth is”.

El inyectarle a un proyecto inmobiliario poco o nada de capital tiene una percepción de falta de compromiso del desarrollador, lo cual pudiera manifestarse en que, en un escenario adverso, el desarrollador estuviera más motivado a dejar morir el proyecto que en hacer lo que se requiera para rescatar y salvaguardar el patrimonio de todos los inversionistas.

Hay que recordar que la mayoría de los proyectos inmobiliarios se planean, se desarrollan y se comercializan durante periodos de varios años y en ocasiones ocurren situaciones económicas adversas que no se tenían contempladas en el forecast financiero. Por lo tanto, cualquier inversionista o fuente de fondeo pudiera poner en tela de juicio el compromiso del desarrollador si no está dispuesto a mojarse junto con ellos.

Sin embargo, existen algunos elementos que nos permiten disminuir el monto del capital invertido y, por ende, maximizar el rendimiento final de nuestro proyecto.

Cómo disminuir el índice de capitalización inmobiliaria

Hay que reconocer que existen distintos factores que pueden disminuir la proporción de capitalización que requiere cada proyecto:

Elementos claves para disminuir el índice de capitalización

Existen dos elementos fundamentales para disminuir el índice de capitalización en algún proyecto dado:

- Experiencia en proyectos inmobiliarios similares.

En la medida en que un desarrollador tenga un historial probado de entregar rendimientos atractivos a sus inversionistas de manera consistente, aún y cuando existan escenarios ajenos adversos, el índice de capitalización puede ir bajando desde 50% hasta 5% del total de la inversión total. El índice del 5% solo lo hemos visto en desarrolladores con trayectorias de más de 10 años de experiencia y cientos o miles de viviendas entregadas.

- Acceso a financiamiento de manera diversificada

La filosofía de RIO Capital es siempre tener asegurada la terminación de obra sin tener que depender de las preventas. El tener múltiples accesos a financiamiento siempre será una ventaja competitiva de cualquier desarrollador. Cada desarrollador debería tener acceso a inversionistas individuales, bancos, plataformas digitales y fondos institucionales.

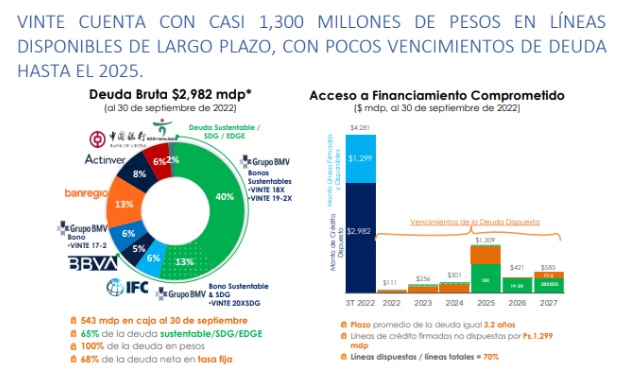

Este punto es importante, ya que en un escenario adverso económico o externo al negocio, nos pudiera hacer cambios drásticos en nuestra planeación financiera. Por ejemplo, la caída en ventas por la pandemia o los temblores que hemos sufrido en México son elementos externos que cambia todo el rumbo de nuestros proyectos. Los desarrolladores que dependían totalmente de las preventas para terminar la construcción de su proyecto se enfrentaron a grandes problemas, sin embargo, los desarrolladores que tenían otros canales de financiamiento como crowdfunding o fondos de inversión, lograron terminar sus proyectos y salvaguardar la rentabilidad de los inversionistas. Un claro ejemplo de esta filosofía, es Vinte.

Vinte a septiembre de 2022 contaba con 1,300 millones de pesos disponibles de financiamiento, 543 millones de pesos en caja, 65% en green loans y el 68% de su deuda en tasa fija.

Fuente: https://www.vinte.com/wp-content/uploads/2022/10/Reporte-Vinte-3T22.pdf

Aún así, Vinte es muy conservador en cuanto a su nivel de capitalización a nivel holding, a septiembre 2022, el capital contable representó el 46% del activo total.

La mezcla de los distintos tipos de capital inmobiliario

Finalmente, también hay que entender que dentro de cada proyecto inmobiliario podemos tener distintos tipos de capital y esto también influye en el índice final de capitalización del proyecto.

- Capital del desarrollador: Éste es el recurso en dinero o en especie aportado por el desarrollador de su propio patrimonio.

- Capital de inversionistas: Se refiere a las aportaciones en dinero o en especie realizadas por inversionistas terceros que entran a riesgo al proyecto junto con el desarrollador.

- Terreno aportado: Para que un terreno aportado pueda reconocerse como capital, deberá poder fungir como garantía hipotecaria del proyecto. Además, el socio aportante del terreno deberá estar alineado al riesgo del proyecto.

En proyectos con terrenos aportados, las inyecciones de capital del desarrollador y sus socios deberán ser más altas que en un proyecto tradicional, para evitar que se perciba como un negocio de “saliva”.

Sabemos que pueden existir estos tres distintos tipos de capital, sin embargo, la definición final de una estructura sana no exime la aportación directa del desarrollador.

Conclusión:

No existen atajos para llegar al destino final. La historia nos ha recordado consistentemente a través de las múltiples crisis que hemos atravesado, que nadie le gana al mercado y sólo los desarrolladores que se arriesgan junto con sus inversionistas y se enfocan en construir poco a poco estructuras de capital más sanas, son aquellos que han sobrevivido.

“La planificación a largo plazo no es pensar en decisiones futuras, sino en el futuro de las decisiones presentes”.

– Peter Drucker

Escrito por:

Artur Merino

CEO de RIO Capital